A Receita Federal instituiu um regime especial que permite a atualização e a regularização de bens e direitos. Esses programas são esporádicos e não fazem parte da regra permanente do sistema tributário brasileiro.

No caso do Rearp(Regime Especial de Atualização e Regularização Patrimonial), a data limite para adesão é 19 de fevereiro, o que torna a decisão sensível ao tempo e exige uma análise rápida por parte dos contribuintes.

O Rearp é um programa tributário criado pela Lei nº 15.265/2025 para permitir tanto a atualização de bens já declarados quanto a regularização de bens ou direitos omitidos ou declarados incorretamente junto à Receita Federal.

Nesta newsletter, vamos abordar o tema com o foco principal na atualização do valor dos imóveis e em quais circunstâncias a adoção desse regime especial pode valer a pena e gerar valor para você.

Do ponto de vista do governo, o objetivo é antecipar arrecadação, com o pagamento de impostos que só seriam realizados à frente e a melhora do resultado fiscal no curto prazo.

Para o contribuinte, por outro lado, fica a vantagem de atualizar o valor de seus bens ou regularizá-los tendo o potencial de obter uma redução do imposto pago no futuro.

As regras do Rearp para a venda do seu imóvel

O programa permite a atualização do valor dos imóveis pagando apenas 4% de alíquota sobre a diferença entre o valor atualizado e o valor declarado anteriormente. Para pessoas jurídicas, essas alíquotas são de 4,8% de IRPJ + 3,2% de CSLL sobre a diferença.

Contudo, existem regras de carência para a venda do imóvel. Imóveis incluídos no programa não podem ser vendidos nos primeiros 5 anos após a adesão sem a perda dos benefícios.

Vale lembrar que, ao aderir ao programa, o proprietário assume esse compromisso de permanência. Enquanto isso, bens móveis não podem ser vendidos por 2 anos.

Cenários e simulações

Para entender em quais situações aderir ao programa pode ser vantajoso, vamos desenhar agora alguns cenários para exemplificar e auxiliar você na tomada de decisão.

A chave aqui é analisar se o custo imediato compensa a economia futura.

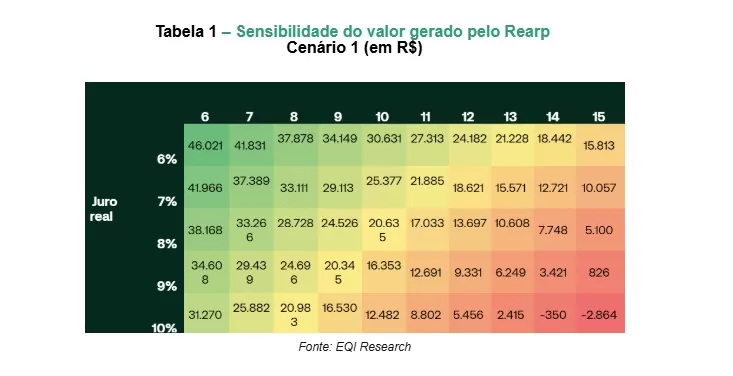

Cenário 1 – Imóvel de R$ 1 milhão

Considere que o investidor possui um imóvel avaliado em R$ 1 milhão no mercado, mas registrado por um valor histórico de R$ 300 mil.

A alíquota para atualização do Rearp para pessoa física é de 4%, enquanto a alíquota de ganho de capital de R$ 700 mil é de 15%. Portanto, a economia nominal é de:

4% x R$ 700.000 = 28.000

15% x R$ 700.000 = 105.000

R$ 105.000 – R$ 28.000 = R$ 77.000

Logo, haveria uma economia de R$ 77 mil, mas esse valor nominal não considera o valor do dinheiro no tempo, pois quanto antes o investidor realizasse a venda, maior seria o valor gerado pela sua atualização.

Lembrando que é justamente por isso que o programa estabelece uma carência de 5 anos para a venda do bem imóvel e a liberação do seu benefício.

Outra variável importante é o custo de oportunidade: a taxa à qual você poderia aplicar esses recursos hoje, em vez de antecipar o pagamento do imposto.

Quanto menor essa taxa de retorno, mais vantajoso tende a ser antecipar o pagamento. Quanto maior a taxa, maior o benefício de manter os recursos investidos.

A análise de sensibilidade abaixo mostra, em reais, o valor gerado para quem adere ao Rearp e vende o imóvel em diferentes anos, considerando também distintas taxas de juros (custo de oportunidade).

Portanto, se considerarmos que um investidor aderiu ao Rearp e vendeu seu imóvel seis anos após a atualização dos valores (com um custo de oportunidade real de 6% ao ano), o valor gerado por essa decisão seria de R$ 46.021.

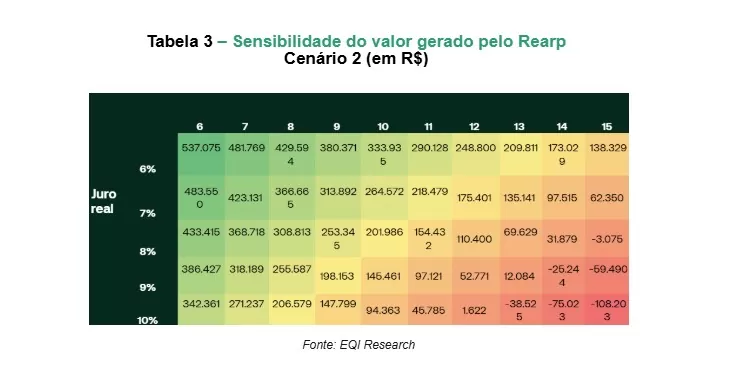

Cenário 2 – Imóvel de R$ 15 milhões

Aqui, a decisão tende a ser mais óbvia. Para imóveis de maior valor, essa conta passa a fazer mais sentido em razão do caráter progressivo das alíquotas de ganho de capital.

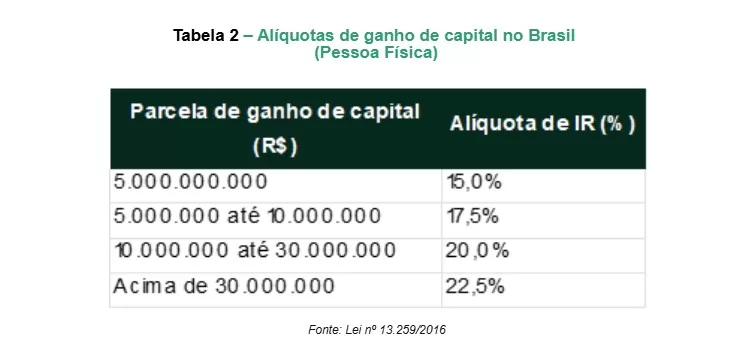

Consideremos um imóvel avaliado em R$ 15 milhões registrado na declaração de imposto de renda pelo valor de R$ 4 milhões. O ganho de capital na venda seria de R$ 11 milhões.

As alíquotas de ganho de capital são aplicadas de forma progressiva: cada faixa do ganho é tributada pela alíquota correspondente, e não por uma taxa única sobre o valor total, como mostra a tabela abaixo.

Imposto de ganho de capital devido

R$ 5.000.000 x 15% = R$ 750.000

R$ 5.000.000 x 17,5% = R$ 875.000

R$ 1.000.000 x 20% = R$ 200.000

Imposto total pago / valor do ganho de capital

R$ 1.825.000 / R$ 11.000.000

Alíquota efetiva de ganho de capital

16,6%

Portanto, nesse caso, a alíquota efetiva de ganho de capital paga seria de 16,6%, superior aos 15% iniciais em razão da aplicação das alíquotas progressivas.

A diferença entre os 4% pagos para atualizar o valor do imóvel e a alíquota efetiva de ganho de capital é ainda maior. Assim, passa a fazer sentido aderir ao programa em mais situações, acompanhando o ganho de capital mais elevado.

Portanto, aderir ao Rearp sempre vale a pena?

A resposta é não.

Apesar de o programa poder gerar economia relevante em diversos cenários, especialmente quando há ganhos elevados de capital, ele não é automaticamente vantajoso para todos os contribuintes.

Existem outras regras que podem reduzir ou até eliminar o imposto de ganho de capital e que precisam ser consideradas antes de qualquer decisão.

Um exemplo são os redutores aplicáveis a imóveis adquiridos há muitos anos e que diminuem a base de cálculo do ganho de capital.

Há também regras específicas para a venda de imóveis residenciais que permitem a isenção do imposto. Além disso, em muitos casos é possível atualizar o valor do imóvel por meio da incorporação de benfeitorias devidamente comprovadas, sem a necessidade de adesão a um regime especial.

Todos esses fatores podem alterar de forma significativa a conta final. Por isso, a decisão de aderir ou não ao REARP deve ser sempre individualizada, levando em consideração o perfil do contribuinte, o tipo de bem, o horizonte de venda, o custo de oportunidade e as alternativas disponíveis dentro da legislação vigente.

Leia também: