A deterioração das métricas de crédito da Hapvida (HAPV3) se acelerou de forma expressiva após a divulgação dos resultados do quarto trimestre de 2024. Os spreads das debêntures da operadora de saúde no mercado secundário atingiram a faixa de CDI + 10% a CDI + 13% na sessão seguinte ao balanço.

“A precificação no mercado secundário se deteriorou ainda mais após a publicação dos resultados do quarto trimestre”, afirmam Samuel Alves e Maria Resende, analistas do BTG Pactual responsáveis pelo relatório.

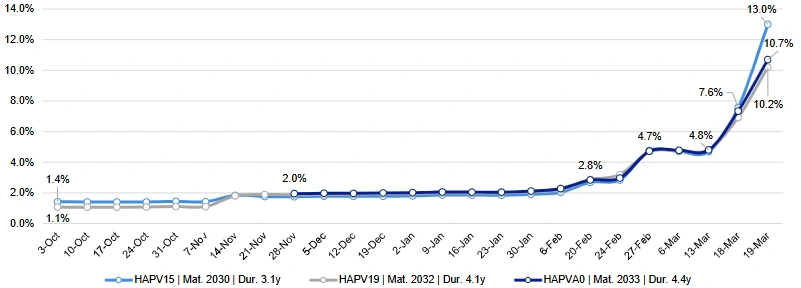

Espiral nos spreads das debêntures

A trajetória de alta nos spreads começou após o terceiro trimestre de 2024, quando a debênture mais líquida da companhia saiu de CDI + 1,1% para CDI + 1,8%. A partir daí, o movimento se intensificou de forma progressiva: os spreads alcançaram CDI + 3%, depois superaram CDI + 5% duas semanas antes do balanço e avançaram para acima de CDI + 7% imediatamente antes da divulgação dos resultados. Com a publicação do quarto trimestre, o mercado precificou um novo patamar.

Debêntures HAPV (CDI+): Rendimentos indicativos do mercado secundário

“De acordo com as taxas indicativas da Anbima, negócios foram executados na faixa de CDI + 10% a CDI + 13% na sessão de hoje”, escrevem Alves e Resende.

PublicidadePublicidade

Ações voláteis, crédito pressionado

No mercado acionário, o comportamento foi igualmente turbulento. Desde o terceiro trimestre, as ações da Hapvida acumulam queda de 71%, desempenho 84 pontos percentuais abaixo do Ibovespa no período. No pregão seguinte ao resultado, os papéis chegaram a cair cerca de 15% na abertura, mas reverteram o movimento e fecharam em alta de mais de 10%.

Investidores de renda variável ficaram mais construtivos após a teleconferência com a gestão, que sinalizou possível melhora sequencial na sinistralidade no primeiro trimestre de 2025, apoiada em frequências mais baixas observadas em janeiro e fevereiro.

A possibilidade de desinvestimento de ativos também foi recebida com otimismo.

No entanto, segundo Alves e Resende, “investidores de renda fixa relataram que a gestão não foi particularmente enfática em relação a essa agenda de desinvestimentos durante a chamada.”

Alavancagem preocupa

Apesar da piora nos spreads, o BTG avalia que a Hapvida ainda mantém métricas de crédito relativamente confortáveis sob as definições dos covenants, com dívida líquida/Ebitda de 1,3 vez, excluindo leasing.

Contudo, em bases econômicas, “a alavancagem parece significativamente mais alta, próxima de 3 vezes”, alertam os analistas. O caixa da companhia soma R$ 8,2 bilhões, incluindo recursos restritos, frente a uma dívida de curto prazo de R$ 931 milhões.

Desinvestimento como catalisador

O BTG mantém recomendação neutro para as ações da Hapvida (HAPV3), mas enxerga relação de risco e retorno mais atrativa nas debêntures.

“Uma agenda de desinvestimento de ativos mais abrangente e formal seria um catalisador importante para desbloquear valor, tanto reduzindo riscos de execução quanto melhorando a liquidez”, concluem Samuel Alves e Maria Resende.

Leia também: