A Casas Bahia (BHIA3) apresentou um desempenho considerado misto no quarto trimestre de 2025, combinando crescimento acima do esperado nas vendas com pressão nas margens operacionais e impactos contábeis ligados a créditos tributários. Apesar da evolução no desempenho comercial, especialmente no ambiente digital, os resultados operacionais ficaram abaixo das projeções de analistas.

De acordo com relatório da XP, o volume bruto de mercadorias (GMV) da companhia avançou 9% na comparação anual, superando as estimativas de mercado. O crescimento foi impulsionado principalmente pelo desempenho do comércio eletrônico, que registrou expansão de 22% em relação ao mesmo período do ano anterior. O canal online teve forte aceleração tanto no modelo próprio quanto no marketplace, com destaque para o crescimento de 26% nas vendas diretas — o ritmo mais forte dos últimos 16 trimestres.

Segundo análises do mercado, o avanço foi sustentado por três fatores principais: ganhos de participação em categorias estratégicas, como eletrodomésticos e tecnologia; aumento do tráfego qualificado por canais próprios; e a contribuição inicial da loja oficial da companhia dentro da plataforma do Mercado Livre, que passou a operar no trimestre. A parceria com o marketplace é vista como um dos principais motores recentes de crescimento do canal online.

Prejuízo triplicando

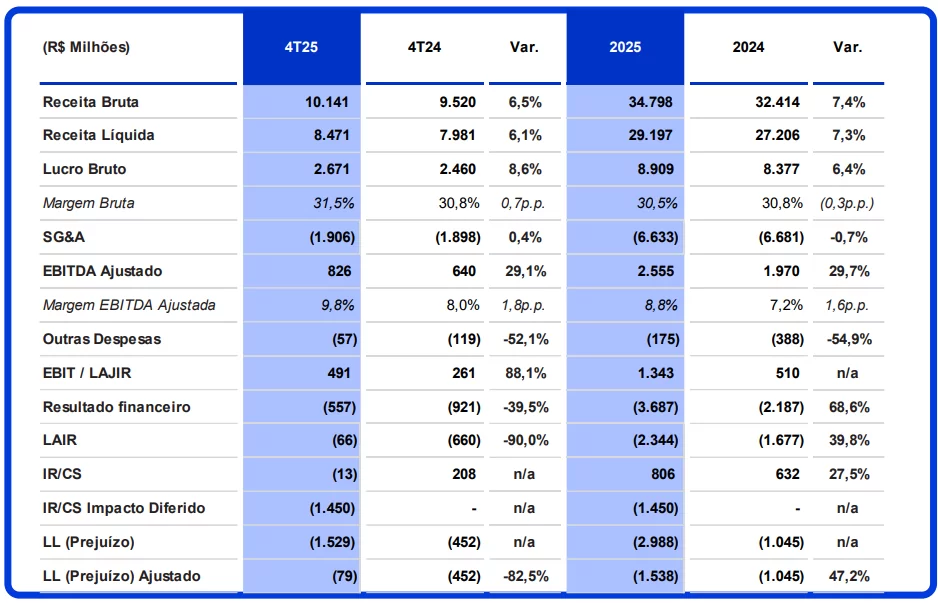

O prejuízo líquido da rede triplicou no quarto trimestre do ano passado (4TRI25) ao atingir R$ 1,529 bilhão ante R$ 452 milhões de perdas registradas no mesmo período do ano anterior. No acumulado do ano, a empresa também informou aumento nas perdas, ao chegar a R$ 2,988 bi em 2025.

Por outro lado, a receita líquida cresceu 6% no último trimestre do ano passado, ao atingir R$ 10,1 bilhões ante R$ 9,520 bi do mesmo período do ano anterior.

Com relação ao ebitda ajustado, a companhia de varejo informou ter atingido R$ 826 milhões nos três últimos meses de 2025 contra resultado de R$ 640 milhões do último trimestre de 2024. Isso representa uma variação positiva de 29,1%.

Uma revisão conservadora na recuperabilidade de ativos fiscais diferidos levou a companhia a registrar prejuízo líquido contábil no quarto trimestre de 2025, apesar de avanços na estrutura financeira e na redução da alavancagem.