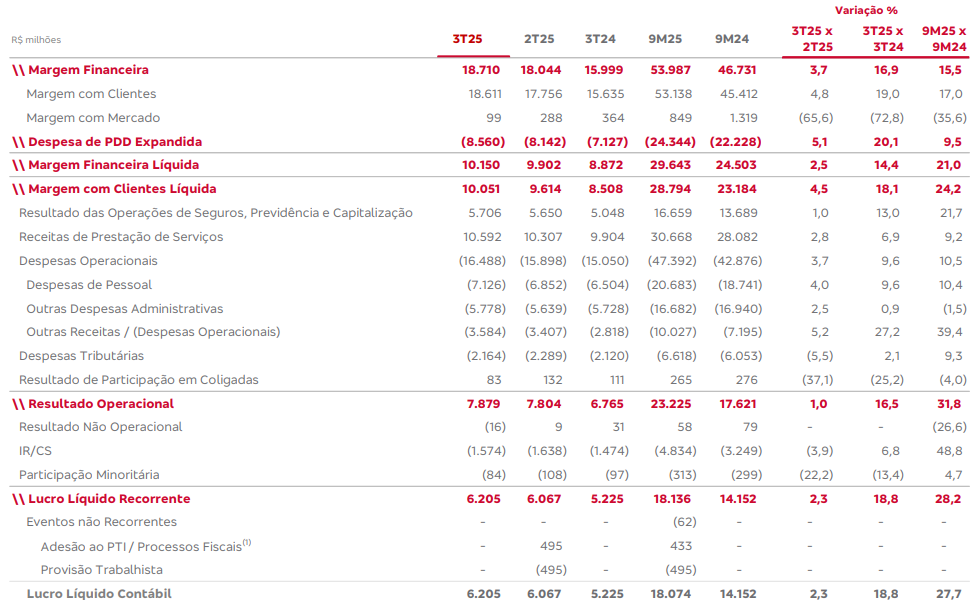

O balanço do Bradesco (BBDC4) revelou que o banco registrou lucro líquido recorrente de R$ 6,205 bilhões no terceiro trimestre do ano (3TRI25), tendo uma alta de 18% sobre o lucro de R$ 5,2 bilhões sobre o mesmo período do ano passado.

No acumulado dos nove primeiros meses do ano, o banco registrou lucro líquido de R$ 18,136 bilhões ante lucro de R$ 14,152 bilhões no mesmo período do ano passado, tendo uma elevação de 28,2%.

O resultado operacional do período chegou a R$ 7,8 bilhões frente a R$ 6,7 bi em igual período do ano passado, tendo uma variação positiva de 16,5%. No acumulado do ano, o resultado informado foi de R$ 23,2 bilhões ante R$ 17,6 bilhões do mesmo período do ano passado, uma elevação de 31,8%.

Já a margem financeira foi de R$ 18,7 bilhões no terceiro trimestre deste ano frente a R$ 15,9 bilhões do 3TRI24, perfazendo uma alta de 16,9%. No acumulado deste ano, a margem chegou a R$ 53,9 bilhões contra R$ 46,7 bilhões de igual período do ano passado, tendo uma elevação de 15,5%.

Balanço do Bradesco: avanço em carteira de crédito

A carteira de crédito expandida do banco cresceu 9,6% em relação ao mesmo período do ano anterior e 1,6% frente ao trimestre anterior, atingindo o final de setembro de 2025 com forte tração nos segmentos de micro, pequenas e médias empresas (MPME) e de pessoas físicas. As linhas com garantia ganharam relevância, passando de 58,5% em junho para 59,5% no fim do trimestre. Entre os destaques, figuraram o desconto de recebíveis e capital de giro — apoiados por programas como FGI e FGO — no caso das MPMEs, e o crédito consignado, rural e cartões de alta renda para pessoas físicas.

O índice de inadimplência, referente a atrasos superiores a 90 dias, manteve-se estável em 4,1% no período. O segmento de MPME apresentou melhora de 0,6 ponto percentual no trimestre, atribuída à qualidade das novas safras de crédito. Já a inadimplência em pessoa física foi impactada pelo maior nível de atraso nas operações do Banco John Deere, embora essas possuam garantias e ciclos próprios de recuperação.

O custo de crédito subiu levemente, de 3,2% no segundo trimestre para 3,3% no terceiro trimestre de 2025, em função de provisões específicas no atacado e no Banco John Deere. A carteira reestruturada apresentou redução expressiva: R$ 1,8 bilhão em relação ao trimestre anterior e R$ 8,2 bilhões na comparação anual.

A qualidade da carteira mostrou evolução. As operações classificadas em estágio 1 (de menor risco) aumentaram 30 pontos-base, enquanto as de estágio 3 (maior risco) diminuíram 20 pontos-base, refletindo o processo contínuo de saneamento e originação de crédito mais qualificada.

As receitas de prestação de serviços cresceram 2,8% na comparação trimestral e 6,9% em relação ao mesmo período de 2024, impulsionadas por consórcios, cartões, crédito e administração de fundos. O segmento de seguros também teve desempenho expressivo, com resultado de R$ 5,7 bilhões (alta de 1,0% t/t e 13,0% a/a) e lucro líquido de R$ 2,5 bilhões (10,3% t/t e 6,5% a/a). O retorno sobre o patrimônio médio (ROAE) da seguradora atingiu 22,4% no trimestre.

As despesas operacionais aumentaram 3,7% t/t e 9,6% a/a, refletindo investimentos estratégicos em modernização e coligadas. Considerando apenas despesas de pessoal e administrativas, o avanço foi de 5,5% a/a — ou 2,5% quando excluída a participação nos lucros — abaixo da inflação acumulada de 5,2%, sinalizando controle rigoroso de custos. O índice de eficiência permaneceu próximo de 50%, tanto no trimestre quanto no acumulado de 12 meses.

O capital nível 1 foi de 13,4%, e o índice de capital principal alcançou 11,4%, níveis considerados robustos frente ao crescimento da carteira e às exigências regulatórias. No trimestre, foram destinados R$ 3,8 bilhões em juros sobre capital próprio (JCP) aos acionistas.

O banco também destacou avanços em seu plano de transformação. No 3T25, foram abertos 34 novos escritórios do segmento Principal, ampliada a rede de correspondentes bancários e lançadas novas funcionalidades no aplicativo Empresas e Negócios, incluindo um sistema de gestão de caixa corporativo. O programa de evolução cultural continua em implementação, com foco na melhoria da experiência do cliente e na eficiência operacional.

O analista da EQI Research, Nícolas Merola, avaliou o resultado do Bradesco, divulgado ao final do pregão de quarta-feira (29), como um desempenho sólido e consistente, ainda que aquém da velocidade de recuperação esperada pelo mercado. O banco foi o primeiro entre as companhias da carteira “Mais Dividendos” da EQI a apresentar seus números e, junto ao Santander (SANB11), marcou o início da temporada de balanços do setor financeiro.

Segundo Merola, o Bradesco atraiu forte atenção dos investidores por divulgar seus resultados antes da maioria das empresas listadas, o que amplia o peso da reação do mercado.

“As primeiras empresas a divulgar resultados sempre concentram mais atenção, o que pode ser positivo ou negativo, dependendo das expectativas”, observou.

O analista destacou que as projeções para o Bradesco eram otimistas, refletindo o movimento de reestruturação e modernização que a instituição vem promovendo após enfrentar dificuldades em períodos anteriores.

“O banco passa por uma guinada importante para restaurar o perfil de alta qualidade, rentabilidade e crescimento que sempre teve”, comentou.

Na visão de Merola, o resultado do trimestre foi robusto em relação ao histórico recente, mas ainda evidencia desafios em termos de eficiência e rentabilidade.

“As métricas de rentabilidade e eficiência estão estáveis, mas não melhoraram significativamente. Isso faz com que o banco entregue bons resultados, porém não tão bons quanto os de seus pares — e isso pesa na comparação dentro do setor”, avaliou.

Merola ressaltou ainda que o Bradesco segue sendo uma tese pautada pela atratividade de preço, uma vez que as ações continuam sendo negociadas com desconto em relação a seus concorrentes.

“Parte da nossa tese de investimento sempre se baseou nesse desconto. No entanto, para que ocorra um re-rating — uma reprecificação positiva das ações —, o banco precisa continuar evoluindo operacionalmente”, explicou.

Leia também:

- 6 ações se beneficiam do envelhecimento da população: saiba quais

- Alphabet ultrapassa US$ 100 bi em receita trimestral pela primeira vez

- Microsoft (MSFT; MSFT34) tem lucro de US$ 27,7 bi no 3TRI25 com impulso da nuvem e da IA

- Nvidia se torna primeira empresa a atingir US$ 5 trilhões em valor de mercado

- Pane na Microsoft derruba serviços do Azure e Office 365